쇼피파이 (Shopify , NYSE : SHOP)은 온라인 몰을 구축해주는 플랫폼이다. 우리가 아마존 같은 곳에서 상품을 판매하려면 입점하고 상품을 등록하면 아마존몰에서 노출이 되는 형식이지만, 쇼피파이는 별도의 몰을 구축해준다. 한국에서는 카페24가 비슷한 비즈니스를 전개하고 있다. 한 때, 아마존 대항마로 불리며 천정부지 치솟았던 주가는 1년간 -80% 정도까지 빠졌다. 이는 메타보다 더 하락한 수치이다. 하지만 이렇게까지 과도한 하락에도 불구하고 쇼피파이는 공고한 비즈니스와 숫자를 보여주고 있다.

특히, 11월말 있었던 블랙 프라이데이에서 전년대비 17% 증가한 33억 6000만 달러의 매출을 기록했고 3분기 실적 또한 양호했다. 특히 판매자 솔루션의 지속적인 확장과 구독 서비스의 지속적인 성장세 덕에 쇼피파이는 전 세계적인 전자상거래 기업중 하나라고 생각한다.

(늦었지만) 3분기 실적 리뷰

쇼피파이 3분기 매출은 13억 7천만 달러로 전년 대비 22% 성장했다. 구독 서비스 판매 수익은 3억 7600만 달러로 전년 동기 대비 12% 신장했다. 주목해야할 점은 판매자 솔루션 (Merchant Solutions) 부문이다. 판매자 솔루션은 쇼피파이의 온라인몰을 통해 상품을 판매하는 사용자가 다양한 서비스를 포함하는데 가령 페이, 배송과 같은 부가 서비스다. 판매자 솔루션은 전년 대비 26% 증가하여 10억 달러에 달하는 매출을 기록했다. 총이익은 6억 6천만 달러로 전년대비 9%정도 성장했다.

판매자 솔루션과 성장 플라이휠

쇼피파이는 전자상거래의 밸류 체인을 깊이 이해하고 모든 프로세스의 전반적으로 서비스를 제공하고 있다. 특히 소비자에게도 월간 구독 플랜을 제공하며 판매자와의 관계를 잘 구축하고 있다. 하지만 무엇보다 판매자에게 다양한 베네핏을 주면서 더 많은 판매자들을 쇼피파이 생태계에 끌어들여 장기적으로 상품 POOL과 다양한 몰 생태계를 구축할 수 있다는것이 쇼피파이의 핵심 강점이다. 예를들면 쇼피파이 캐피탈이 있는데, 이는 판매자들에게 금융 서비스를 제공하면서 판매자가 성장할 수 있게 도와준다는 것이다. 22년 3분기에 쇼피파이 캐피탈은 5억 달러가 넘는 자본을 판매자에게 공급하며 30% 성장했다.

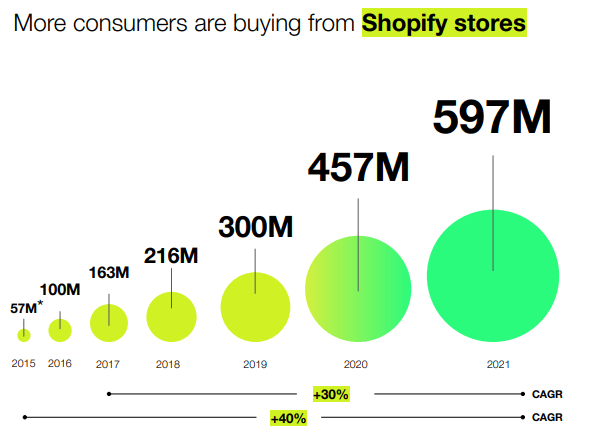

이렇듯 다양한 판매자 솔루션들로인해 많은 판매자가 유입되어 쇼피파이에서 몰을 구축하고, 당연하게도 많은 고객들이 몰려들게 된다. 이로인해 쇼피파이에서 제공하는 상품의 밀도가 더 단단해졌고 구매 고객의 수도 기록적으로 증가했다.

다른 경쟁 플랫폼과 비교해서 쇼피파이가 판매자에게 제공하는 툴이 더 다양하다. 그래서 점ㅈ덤 더 많은 판매자들이 쇼피파이의 서비스를 사용하게 되고 결국 락인이된다.

아마존과 비교하자면

쇼피파이는 경기 침체와 소매 산업 침체로 인해 조금은 더뎌진 성장이지만, 2022년 매출은 55억 달러, 2023년도 매출은 67억 달러 정도로 예상된다. 각각 20%정도의 매출 성장률이다. 수익 기준으로 쇼피파이는 현재 7.2배 정도의 P/S로 평가된다. 아마존의 1.7배보다 높지만 그 만큼 쇼피파이의 성장률이 더 좋은 전망을 보여주고 있다는 반증이기도 하다. 아마존 주가도 많이 떨어지긴 했지만 아마존의 23년 예상 매출 성장률은 11%정도다. 반면 쇼피파이는 23년 예상은 아마존의 두 배이다. 물론 쇼피파이의 이익은 아마존에 비할바는 아니다.

특히, 아마존과 비교하자면 쇼피파이의 가장 큰 강점은 '나만의 몰을 구축한다'는 것이다. 미국에선 할리우드 스타들이나 셀럽들이 자신의 브랜드를 런칭하곤 한다. 이렇게 런칭하는 상품들을 아마존과 같은 C2C몰에서보다는 D2C 몰 등 자신의 몰에서 판매하고 싶어하는데 그런 경우에 종합 쇼핑몰 ERP 및 SCM 서비스를 제공해 주는 곳이 쇼피파이다. 아마존도 아마존의 효용을 제공하지만, 쇼피파이도 이런 판매자의 니즈를 충족하면서 동시에 고객들에게 다양한 상품을 제공하고 있는 것이다. 그래서 이런 셀럽 중심의 팬덤 커머스가 확장될 수록 쇼피파이의 사용 고객도 확장될 것이다.

리스크는

가장 큰 위험은 외형 성장의 둔화이다. 특히 아직 이렇다할 수익이 없는 구간에서 가입 감소와 쇼피파이 캐피탈 같은 판매자 솔루션의 사용량 감소는 큰 위협일 수 있다. 더군다나 지속되는 인플레이션과 소비심리 감소도 매크로한 위협이다. 3분기 실적또한 폭발적인 성장은 아니고 컨센서스에 간신히 터치한 정도라 아직은 시장에서도 쇼피파이에 대한 비관론과 낙관론이 반반정도 인 것 같다.

그럼에도..

22년에 80%에 달하는 주가 손실에도 불구하고 쇼피파이 페이 할부, 캐피탈 등 판매자를 끌어들이기 위한 다양한 시도로 쇼피파이의 생태계가 확장되고 있다. 시장에서는 조금 외면 받은 쇼피파이지만 이런 광범위한 생태계와 글로벌 마켓 확장을 위한 다양한 동맹 구축등은 쇼피파이가 소호 전자상거래 산업에서 확실히 유리한 고지를 점하게 해준다. 니치 마켓, 버티컬 커머스 등이 발전하고 셀럽에 의한 팬덤 커머스가 더 강해질 수록 쇼피파이는 지속적인 확장과 그에 상응하는 주가 보답을 줄 것이라 생각한다.

'기업에 대한 생각' 카테고리의 다른 글

| 테슬라 주가의 현재 위치와 전망 (feat. 애플) (0) | 2022.12.16 |

|---|---|

| 시장에 착시를 주는 기업 (0) | 2022.12.13 |

| 스노우피크 중국 진출에 대한 전망 분석 (0) | 2022.11.18 |

| 22년 3분기 크록스 실적발표, 크록스 기업 분석 (ft. 헤이듀드의 엄청난 성장) (0) | 2022.11.05 |

| 스타벅스가 팬덤 커뮤니티를 관리하는 방법 '스타벅스 오디세이' (ft. NFT, 블록체인) (0) | 2022.10.31 |

댓글